ATR (Average True Range) – средний истинный диапазон

Добавлено: 08 фев 2016, 09:26

Истинный диапазон (TR – TRUE RANGE) – это истинный размах движения за выбранный период, величина которого определяется как максимальное значение из трех расстояний (см. рис.).

Для вычисления TR используется следующее выражение:

TRt = max{(D1), (D2), (D3)} = max{(Ht - Lt), (Ht – Ct-1), (Ct-1 – Lt)},

где Ht – максимальная цена за последний период (бар), Lt – минимальная цена за последний период (бар), Ct-1 – цена закрытия предыдущего периода (бара).

Средний истинный диапазон – показывает средний размер бара за выбранный тайм-фрейм, вычисляется как усредненное значение от истинного диапазона (TR)

ATRt = ATRt-1*(N-1)/N + TRt/N,

где ATRt и ATRt-1 – значение индикатора на последнем и предыдущем периоде (баре) соответственно, N – период усреднения. Часто при расчете индикатора, в отличии от авторского варианта, применяется простое или экспоненциальное сглаживание.

Индикатор в такой интерпретации более пригоден только для дневного тайм-фрейма, т.к. при его использовании внутри дня и при наличии гэпа, индикатор будет неинформативен приблизительно 3*N первых баров.

Типовые параметры

Значение периода усреднения выбирается N = 14 или Т = 7 для дневного тайм-фрейма.

Индикатор ATR в основном используется как вспомогательный для оценки текущей волатильности или среднего движения на рынке за выбранный тайм-фрейм. Применяется в некоторых случаях при вычислении уровня стопа.

Сигналы

Автор: Уэллс Уайлдер (Welles Wilder).

Первоисточник: Welles Wilder. New Concepts in Technical Trading Systems. 1978.

Пример:

Исходный текст:

Индикатор является встроенным индикатором, поэтому создавать пользовательский индикатор не имеет смысла.

- ATR-01.png (7.24 КБ) 37763 просмотра

Для вычисления TR используется следующее выражение:

TRt = max{(D1), (D2), (D3)} = max{(Ht - Lt), (Ht – Ct-1), (Ct-1 – Lt)},

где Ht – максимальная цена за последний период (бар), Lt – минимальная цена за последний период (бар), Ct-1 – цена закрытия предыдущего периода (бара).

Средний истинный диапазон – показывает средний размер бара за выбранный тайм-фрейм, вычисляется как усредненное значение от истинного диапазона (TR)

ATRt = ATRt-1*(N-1)/N + TRt/N,

где ATRt и ATRt-1 – значение индикатора на последнем и предыдущем периоде (баре) соответственно, N – период усреднения. Часто при расчете индикатора, в отличии от авторского варианта, применяется простое или экспоненциальное сглаживание.

Индикатор в такой интерпретации более пригоден только для дневного тайм-фрейма, т.к. при его использовании внутри дня и при наличии гэпа, индикатор будет неинформативен приблизительно 3*N первых баров.

Типовые параметры

Значение периода усреднения выбирается N = 14 или Т = 7 для дневного тайм-фрейма.

Индикатор ATR в основном используется как вспомогательный для оценки текущей волатильности или среднего движения на рынке за выбранный тайм-фрейм. Применяется в некоторых случаях при вычислении уровня стопа.

Сигналы

- Если цена отклоняется от экстремума на M значений индикатора ATR в противоположную сторону от направления предыдущего движения, то позиция закрывается по стопу.

Автор: Уэллс Уайлдер (Welles Wilder).

Первоисточник: Welles Wilder. New Concepts in Technical Trading Systems. 1978.

Пример:

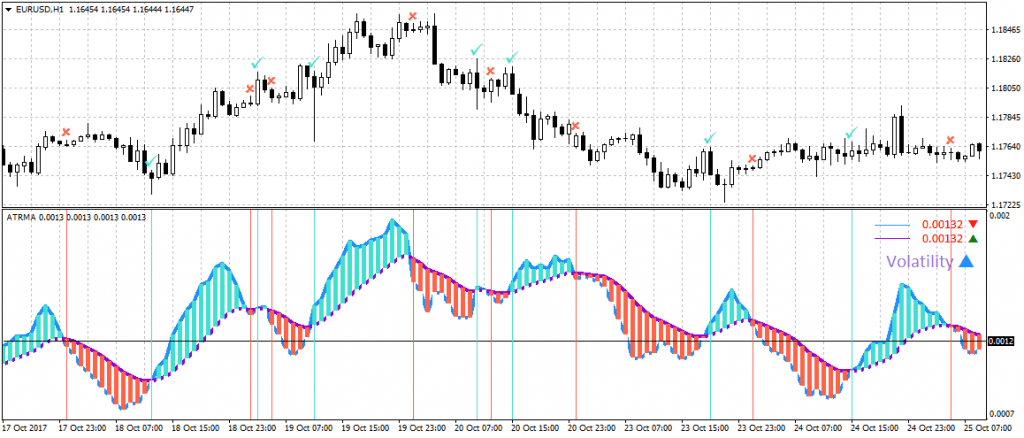

- ATR-00.png (41.72 КБ) 37763 просмотра

Исходный текст:

Код: Выделить всё

function Initialize()

{

IndicatorName = "ATR";

AddInput("Input", Inputs.Candle);

PriceStudy = false;

AddParameter("Period", 10);

AddSeries("ATR", DrawAs.Line, Color.LightBlue);

}

function Evaluate()

{

// AlfaDirect. 2014. OX

// Средний истинный диапазон (ATR - Average True Range).

// Автор - Уэллс Уайлдер (Welles Wilder).

var TR = 0.0;

if (CurrentIndex < 1)

ATR = Input.High[0]-Input.Low[0];

else

{

TR = ( Math.Max(Input.High[0] , Input.Close[-1]) - Math.Min(Input.Low[0], Input.Close[-1]));

ATR = ((Period-1.0)*ATR[-1] + TR)/Period;

}

}

Индикатор является встроенным индикатором, поэтому создавать пользовательский индикатор не имеет смысла.

{kind=link}